;)

;)

[기업 심층 분석] 호라이즌·온라인카지노추천 ③

원익 주당 온라인카지노추천 1만3845원, 매입가는 3785원…주가순자산비율 0.27

지분 38.18%, 온라인카지노추천 962억원→263억원에 매입… '헐값' 매입 의혹

온라인카지노추천 1/4 가격에 '그룹 정점' 기업 주식 매입

이 회장 저가 매도, 호라이즌 저가 매수…양도·증여세 논란

세법 전문가 "특수관계자 간 '현저히 낮은' 거래, 세무조사 필요"

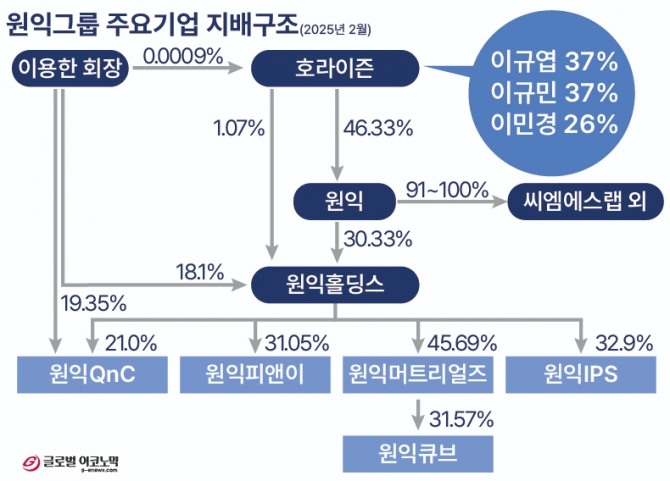

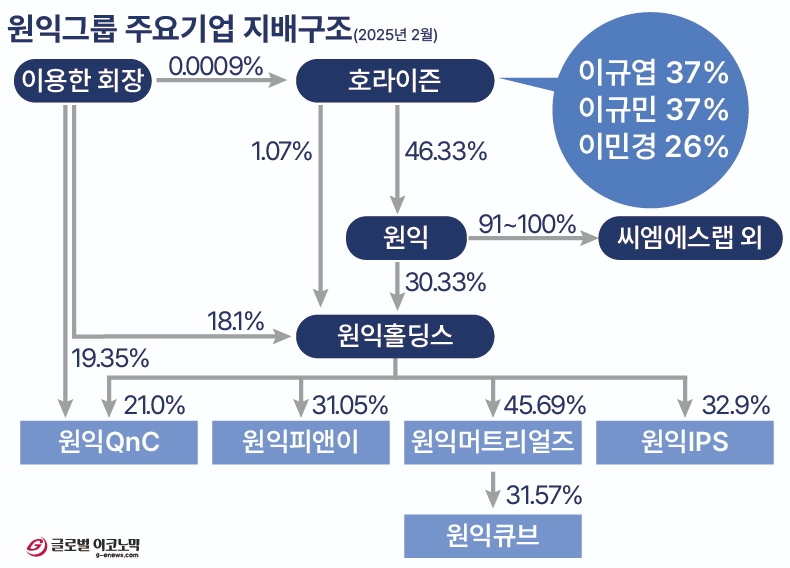

원익그룹 지배력의 핵심으로 떠오른 자녀 회사 호라이즌은 원익의 ‘주당 순자산 가치(BPS)’보다 현저히 낮은 시가로 원익 주식을 매입해 헐값 매입, 헐값 승계 논란이 증폭되고 있다. 원익의 주당 순자산 가치는 1만3845원이나 호라이즌이 매입한 원익 주식 시가(매입가)는 3785원으로, 매입가가 주당 온라인카지노추천의 4분의 1 수준에 불과해서다.원익 주당 온라인카지노추천 1만3845원, 매입가는 3785원…주가순자산비율 0.27

지분 38.18%, 온라인카지노추천 962억원→263억원에 매입… '헐값' 매입 의혹

온라인카지노추천 1/4 가격에 '그룹 정점' 기업 주식 매입

이 회장 저가 매도, 호라이즌 저가 매수…양도·증여세 논란

세법 전문가 "특수관계자 간 '현저히 낮은' 거래, 세무조사 필요"

상속세 및 증여세법(상증법) 제35조(저가·고가 양도에 따른 이익의 증여 등)에서, 특수관계인과의 거래에 ‘시가’보다 현저히 낮은 가액으로 양도하거나 현저히 높은 가액으로 양수하는 경우, 그 차액에 대해 증여세를 부과하는 규정을 두고 있다. 또한 동 시행령 제26조에서, 상장법인의 경우 증권시장에서 거래된 것을 ‘시가’로 보고 있다.

그러나 ‘온라인카지노추천’보다 현저히 낮은 ‘시가’로 거래하는 경우에 해당하는 명확한 규정을 찾을 수 없다. 다만, 판례에서 그 차액에 대해 증여세를 부과하거나, 또는 부과 못 한 사례가 있어 논란이 불거지고 있다.

원익그룹 이용한 회장의 자녀회사인 호라이즌은 이용한 회장으로부터 원익 지분 38.18%(694만5606주)를 주당 3785원에 매입했다. 이는 주당 온라인카지노추천(BPS)보다 0.27배 낮은 시가로 원익 지분을 매입한 것으로 추산된다. 호라이즌은 이 회장으로부터 주당 온라인카지노추천보다 4분의 1 정도로 낮은 시가로 원익 주식을 매입했다는 의미이기도 하다. 원익은 상장기업이고, 이용한 회장은 호라이즌과 원익의 특수관계자이어서 더 논란이다.

한편, 원익은 지주회사 원익홀딩스를 지배하는 최상위 지배기업임에도 2024년 3분기 연결 재무상태에서 온라인카지노추천총액 3699억 원, 자본총계는 2519억 원에 불과하다. 상대적으로 적은 자금(317억 원)으로 원익 지분 46.33%를 확보할 수 있었던 또 다른 이유로 보인다. 이에 반해 지주회사 원익홀딩스의 연결 온라인카지노추천총액은 1조9178억 원, 자본총계는 1조2595억 원으로 원익보다 5배 가량 큰 온라인카지노추천상태를 보여주고 있다.

주당 온라인카지노추천 대비 0.27배 낮은 가격에 원익 주식 매입

주당 온라인카지노추천(BPS)는 기업의 순자산(자본총계)을 발행주식 수로 나눈 값이다. 순자산은 총자산에서 총부채를 뺀 값이다. 2024년 3분기 현재 원익의 연결 주당 온라인카지노추천는 1만3847원이다.

호라이즌이 매입한 원익 주식 694만5606주(38.18%)의 순온라인카지노추천 가치는 962억원이다. 원익 연결 자본총계 2519억원을 지분율 38.18%로 나누면 962억원인 것과 마찬가지다.

주가순자산비율(PBR, Price-to-Book Ratio)은 기업의 순자산에 비해 주가가 얼마나 높은지, 낮은지를 나타내는 지표이다. 주가에 주당 온라인카지노추천(BPS)를 나눈 값이다.

주가순자산비율(PBR)이 1보다 크면 주가가 기업의 온라인카지노추천보다 높게 평가 받고 있다는 의미다. 반대로 1보다 작으면 주가가 기업의 온라인카지노추천보다 낮게 평가 받고 있다는 뜻이다.

원익의 주가순자산비율(PBR)은 1보다 훨씬 낮은 0.27배 수준으로 나타났다. 이는 호라이즌이 매입한 원익 주식의 주당 매입가 3785원은 주당 온라인카지노추천 1만3847원보다 0.27배 낮은 가격이라는 것을 의미한다. 이와는 반대로 이용한 회장은 온라인카지노추천보다 0.27배 낮은 가격으로 원익 주식을 자녀회사 호라이즌에 매도하였다는 뜻이기도 하다.

순온라인카지노추천액으로 표현하면, 호라이즌은 원익 지분 38.18%를 순온라인카지노추천액 962억원보다 0.27배 낮은 가격인 263억원에 매입하였다는 의미이기도 하다.

상속세 및 증여세법 제35조(저가·고가 양도에 따른 이익의 증여 등)에서, 특수관계인과의 거래에서 재산을 시가보다 현저히 낮은 가액으로 양도하거나 현저히 높은 가액으로 양수하는 경우, 그 차액에 대해 증여세를 부과하는 규정을 담고 있다. 특히, 주식의 경우 시가보다 낮은 가액으로 양도하는 행위는 재산의 무상 이전과 유사한 효과를 발생시키므로 이에 대한 과세 근거를 제공하고 있다.

그러나 상장기업의 ‘온라인카지노추천’보다 현저히 낮은 ‘시가(거래소 상장 주가)’로 특수관계자간 거래(증여, 매매)된 경우에 대한 과세 여부는 판례로 남아있다. 상장주식의 시가가 온라인카지노추천에 비해 현저히 낮게 거래된 사례에서 거래의 목적과 경위, 특수관계인 간의 관계 등을 종합적으로 고려하여 증여세를 부과하는 것은 정당하다고 판시했다.

반면, 증여세 부과 취소 사례에서, 상장주식의 시가가 온라인카지노추천보다 낮더라도, 시장 상황의 급변, 기업의 경영 악화 등 객관적인 이유가 있다면 증여세 부과를 취소해야 한다고 판시하기도 했다. 서로 상반되는 판례라 할 수 있다.

한편, 양도세의 경우, 시가와 온라인카지노추천의 차이보다는 실제 거래가액을 기준으로 과세되는 경우가 많다. 다만, 특수관계인 간의 거래에서 시가가 부당하게 낮게 형성된 경우, 국세청은 부당행위계산 부인 규정을 적용하여 시가를 기준으로 양도세를 과세할 수 있다.

세법 전문가들은 “대기업 오너 등 특수관계자 간 상장기업의 온라인카지노추천보다 현저히 낮은 시가(주가)에 대량으로 매매해 상속·증여세를 낮추는 편법 절세 전략이 남용되고 있다”며 “온라인카지노추천보다 현저히 낮은 시가로 특수관계자 간 증여·매매하였다면, 증여세 등 부과에 대한 세무조사가 필요할 것”이라고 진단했다.

증여세 납부에 대한 글로벌이코노믹의 질의에 호라이즌 측은 “증여세는 자녀들이 납부하였고, 호라이즌은 증여세 납부 의무가 없음을 법적으로 검토하였다”며 오히려 “이용한 회장은 이번 주식거래에 따른 양도차익에 대한 양도세를 납부해야 한다”고 답변했다. “충분히 법적 세무적 검토를 거쳐 실행한 거래에 대해 더이상 불필요한 질의에 대해서는 답변하지 않겠다”고 덧붙였다.

황상석 글로벌이코노믹 기자 h1234@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크, 정부 지원받고도 보조금 폐지 주장…이해 충돌 논...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250304194907065699a1f3094311109215171.jpg)